2분기 영업이익 619억원, 시장 기대치 부합해

CJ대한통운의 매출액 중 계약물류 부문은 소폭 증가한 반면 택배와 글로벌 부문 매출은 크게 증가하며 2분기 상승세를 이끌었다. 이에 따라 국내 택배시장에서의 CJ대한통운 시장 장악력은 더욱 커질 전망이며, 나머지 후발 택배사들의 투자가 늦어질 경우 택배시장에서의 CJ대한통운 약진속도는 더욱 빨라질 것으로 보인다.

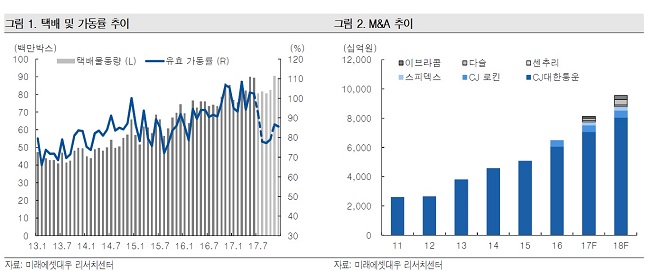

미래에셋대우는 CJ대한통운의 2분기 실적이 전년대비 12.8% 증가한 1조7078억원을 기록했다고 밝혔다. 전체 매출에서 계약물류(CL) 부문의 매출액은 해운 항만 부문 구조조정 등으로 3% 증가에 머문 반면 택배와 국제물류 포워딩 부문 매출액은 각각 전년 대비 14.1%, 23.6% 증가하면서 상승세를 이끌었다. 한편 CJ대한통운의 택배 물동량은 16.6% 증가하면서 전체 시장 점유율 46.2%를 기록 사상 최고치를 경신했다. 이 같은 추세라면 50% 이상 장악하는 것은 시간문제지만 전략적으로 과점에 대한 논란우려도 커 물량 증가세를 조절할 것으로 예상된다. 택배업계 관계자들은 “후발 주자인 빅3 주자인 한진택배와 롯데택배등이 이미 투자시기 놓쳐 향후 대처 방안이 늦어지면 현 격차는 더욱 벌어질 것”이라고 지적했다. 이와 함께 글로벌 부문의 경우 CJ로킨의 회복, 스피덱스 및 Century 등 글로벌 물류기업 합병법인 실적이 합산되면서 성장세를 유지했다.

한편 CJ대한통운의 해외 물류기업 인수역시 하반기에는 더욱 가속도를 붙일 전망이다. 우선 상반기 인수가 결정된 이브라콤과 다슬의 실적은 각각 2017년 7월과 8월에 연결 실적으로 잡히게 되면 전체 영업이익은 658억원으로 사상 최고치를 경신할 수 있을 것으로 추정된다. 하반기에는 유럽 및 미주 지역에서의 추가 M&A도 계획되어 있어 장기 성장성에 대한 기대감은 더욱 높아질 전망이다.

이와 함께 성수기 물량 개선에 따른 택배부문 자동화 시설 역시 꾸준한 시설 설비투자에 따른 비용부담이 완화될 것으로 예상되면서 지지부진한 택배 수익률도 개선될 것으로 기대된다. 이와 함께 계약 물류부문에서도 계절성 개선, 하역 부문 요율 인상이 반영으로 마진 안정세가 예상된다. 여기다 현재 공사 중인 곤지암 메가허브 택배터미널의 경우 2018년 6월경부터 본격 가동될 경우 시장 물동량 확대에 따른 유연한 시장 대응이 가능할 것으로 보여 시장 전망은 여전히 밝아 보인다.