실적 지표 모두 부진…경영환경 및 수익 개선 절실

2019년 해운항공기업들의 성적표는 모든 면에서 좋지 않았다. 지난 1년 간 해운시장과 항공화물시장은 침체된 분위기를 떨쳐내지 못했는데, 이는 경영 지표에서도 고스란히 반영됐다.

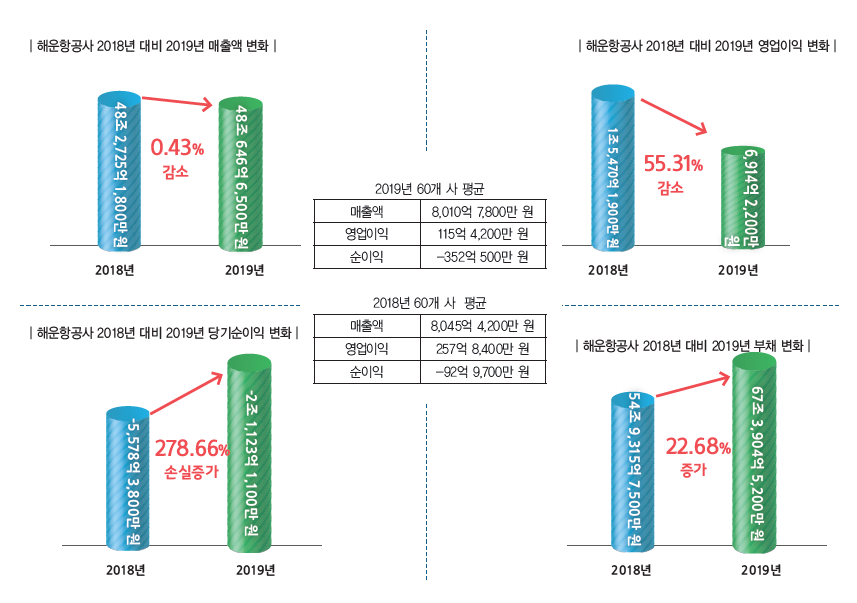

2019년 해운항공기업 상위 60개 사(매출액 기준)의 총 매출액은 48조 646억 6,500만 원으로 집계됐다. 이는 전년대비 0.43% 감소한 수치다. 영업이익과 당기순이익은 더욱 처참하다. 2019년 영업이익은 2018년보다 8,555억 9,700만 원이나 줄어 1조 원 이하를 기록했고, 당기순손실은 무려 278.66%나 늘었다. 그나마 자본의 감소폭이 2.38%에 그친 것을 위안을 삼아야할 형편이다.

상위 20개 사의 매출액은 42조 8,062억 2,300만 원으로 2018년(43조 3,994억 1,600만 원) 대비 1.37% 감소한 것으로 나타났다. 영업이익은 4,013억 9,900만 원으로 68.07% 감소했고, 당기순손실 규모는 -5,979억 7,600만 원에서 -2조 2,146억 8,400만 원으로 크게 늘었다. 물론 좋은 영업이익과 당기순이익을 기록한 기업도 있지만 다수의 기업들은 아쉬운 결과물을 받았다. 해운, 항공화물시장은 글로벌 시장의 영향을 가장 많이 받기 때문에 기업들의 노력에도 한계가 있다. 그럼에도 많은 기업들은 손실을 최소화하기 위해 시장 개척에 나서거나 강도 높은 비용 절감, 효율 개선에 집중하며 힘든 한 해를 넘겼다.

침체 벗어나지 못한 항공화물시장

2019년 항공화물시장은 어려움의 연속이었다. 저비용항공사의 국제선 항공화물 물동량이 증가한 반면 대형항공사인 대한항공과 아시아나항공의 물동량은 10% 가까이 감소했다.

연초부터 미국, 일본, 유럽 등 주요 지역의 물동량 감소 현상이 나타나면서 심상치 않은 분위기가 감지됐던 항공화물시장은 미·중 무역분쟁 여파에서 회복될 기미를 보이지 못했다. 미국 경제분석국에 따르면 2019년 상반기 미국의 대중국 수출은 2018년 대비 18%, 수입은 12%나 줄었다. 세계 최대 시장인 두 나라의 무역장벽 강화는 수요 감소와 직결됐는데, IATA는 상반기 항공화물시장의 화물톤킬로미터(FTK)가 전년 대비 4.8% 줄었다고 발표했으며, 관련 기관들도 2018년 대비 3~5% 이상 감소했다는 분석을 내놓았다.

하반기에도 악재는 계속됐다. 일본 정부의 수출 규제로 대외 여건이 악화됐고 침체에 따른 항공사들의 화물기 운항 감편으로 수송량이 더 줄어드는 악순환이 반복됐다. 또한 하반기 들어 미주, 유럽 등지에서도 IT 등 고부가가치 상품과 부품 수요가 감소한 것도 어려움을 가중시켰다. 이후 미·중 무역분쟁이 해소될 기미가 보이면서 세계 무역량의 감소, 정치적 불확실성에 대한 개선이 기대됐지만 블랙프라이데이 등 연말 최대 세일행사 기간에도 세계 항공화물 수요가 -1.1%를 기록하며 반등에 실패한 채 2019년을 마감했다.

국내 항공사들은 내실 운영과 손실 규모를 최소화하는데 역량을 집중했다. 손실이 많은 노선에서는 원가 절감이나 감편을, 상대적으로 부가가치가 낮은 수화물 수요 유치에도 적극적이었다. 특히 대한항공은 물량 감소로 어려움을 겪으면서도 동남아시아와 남미에 화물기를 증편하며 시장을 개척하고, 경유하는 국가 간 발생하는 운송 수요를 발굴하는 등 효율 높이기에 주력했다. 한편 국내 유일의 화물전용 항공사인 에어인천은 적자 누적에 따른 재무 악화로 정부로부터 사업개선 명령을 받았으며, 투자 유치와 중형기 도입 등으로 활로를 모색한다는 방침이다.

컨테이너는 흐림-벌크는 일시 호황기

항상 불황이라는 세계 해운업계의 2019년은 결국 반등에 실패한 채 마무리됐다. 미·중 무역분쟁이란 악재가 더해지면서 미·중 간 컨테이너 운임은 물론 미국과 중국 관련 노선들의 운임들도 덩달아 하락세를 면치 못했다.

우리나라 근해 노선도 상황은 비슷했는데, 부산-상해 노선의 평균 운임은 전년 대비 약 21%나 감소하는 모습을 보이기도 했다. 특히 아시아 노선의 경우 한·중·일 간 일부 무역량의 축소가 겹치면서 운임 하락세가 1년 내내 지속된 데다 선사들의 경쟁이 더욱 치열한 양상을 띠면서 힘겨운 시간을 보내야 했다.

벌크시장은 사정이 좀 나은 편이었다. 상반기 BDI 지수는 하락세를 면치 못했지만 선박 내 스크러버(탈황장치) 설치에 따른 선복 공급부족과 철광석 물량 증가 등으로 인해 힘입어 하반기에는 무려 9년만에 BDI 지수 2500선을 돌파하며 2010년 이후 최고의 호황기를 맞이하기도 했다. 케이프 운임지수(BCI)와 수프라막스 운임지수(BSI)도 하반기에 상승세를 보였다. 연말에 접어들면서 지수는 다소 하락했지만 여러 악재에도 불구하고 비교적 선방했다는 분석이다. 그러나 선사들은 지수 회복에도 불구하고 선복 부족으로 휴항 일수가 늘어 부진한 성적표를 받아들어야 했다.

다수의 선사들이 고전을 면치 못했으나 머스크, 하팍로이드, 일본 오션네트워크익스프레스 등 초대형 글로벌 선사들은 선복공급 관리와 원가 절감, 연료유 가격 하락 등에 힘입어 2019년에도 성장세를 이어갔다. 선사 간 양극화 현상이 지속된 셈이다.

어려움 속에서도 국내 선사들은 손실 최소화에 사활을 걸었다. 현대상선에서 사명을 변경한 HMM은 디얼라이언스 가입을 확정하며 ‘신뢰 회복’과 성장발판 마련이라는 두 마리 토끼를 잡았고, 손실폭도 상당부분 줄였다. 팬오션과 고려해운, 에이치라인해운도 매출과 영업이익 모두 소폭 증가시켰으며, 대한해운과 남성해운, KSS해운도 어려운 시황 속에서 성장세를 이어나갔다.